未然防止活動を効果的に推進するためには、目に見えない「トラブルコスト」を可視化することが不可欠です。多くの組織では、トラブルの再発防止策に投じるコストに意識が向かいがちですが、、トラブル対応に費やされる時間やリソースが、実は大きな損失となっていることが見過ごされています。

トラブルコストを可視化し、それを未然防止活動への「先行投資」と捉えることで、組織はより積極的な改善活動を行うことができます。

(1) トラブルコストの分類

トラブルコストは、大きく分けて外部コストと内部コストに分類されます。

-

外部コスト: 顧客クレームの補償費用、不良品の廃棄・回収、サプライヤーへの追加発注費用、専門業者への外注費用など、組織外に支払われる費用を指します。

-

内部コスト: 組織内部で発生するコストであり、特に重要なのが「社員の工数」です。トラブル処理に費やされる人件費や、原因追究や再発防止策を検討するための時間、作り直しにかかる時間などが含まれます。

上記のコストのうち、意外と見逃されているのが、トラブル処理に関わった社員の工数です。この工数を把握するために、チームでトラブルごとに費やした時間を記録し、週単位で集計・振り返ることをお勧めします。この工数に時間単価を乗じて、社員の人件費(人のコスト)を算出します。

(2) トラブルコスト可視化の目的

トラブルコストを可視化する目的は、定量的にトラブルの事実を把握し、トラブルゼロの認識をチームで高めることで、未然防止活動の必要性が共有されることを狙っています。

多くの社員は、トラブル対応が日常業務の一部であると考え、その時間的・金銭的コストを意識していません。しかし、この「見えないコスト」を金額や時間で具体的に示すことで、未然防止活動への投資が「無駄な出費」ではなく、「将来のトラブルによる損失を防ぐための、最も効果的な先行投資」であるという共通認識を築くことができます。

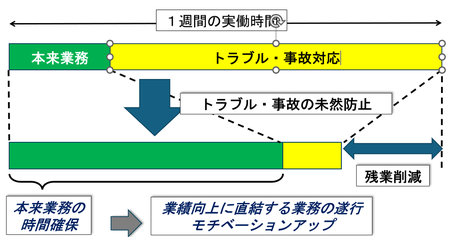

(3) 未然防止で、本来業務に時間を確保する

未然防止が実施できていない職場では、トラブル・事故の対応で多くの時間を費やすため、本来業務の時間を確保できません。

しかし、未然防止を実行することで、トラブル・事故対応の時間が減り、本来業務の時間確保が容易になります。

さらには、残業時間削減、本来業務の生産性と社員のモチベーション向上も期待できます。

ぜひ、トラブルコストの把握について、チームで検討してください。